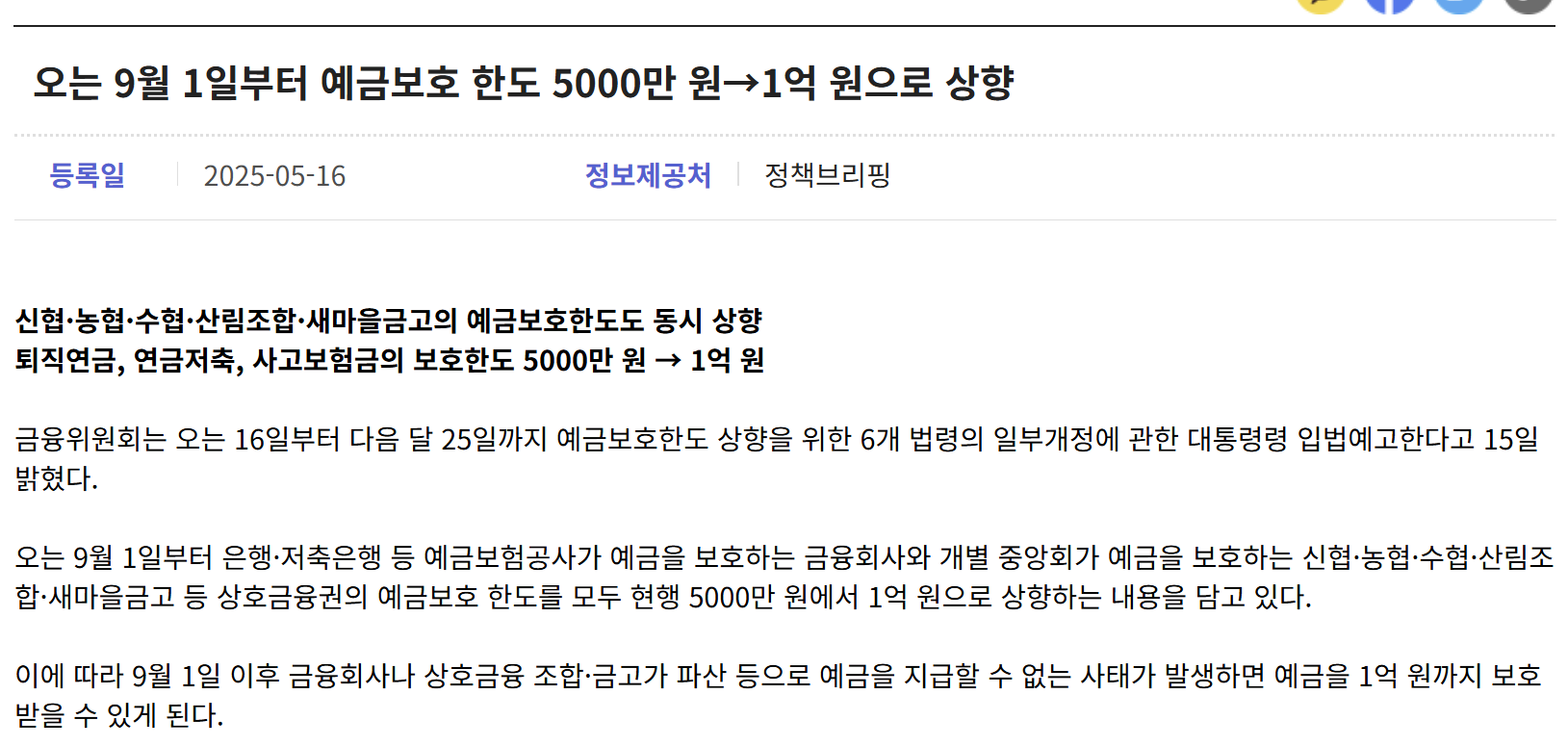

티스토리 뷰

목차

“예금, 이제 어디에 얼마나 넣어야 안전할까요?”

드디어 예금보호 한도가 9월 1일부터 5천만 원에서 1억 원으로 상향됩니다!

이제 통장 여러 개 만들 필요 없고, 저축은행 이자 혜택도 챙길 수 있는데요.

하지만, 과연 좋은 점만 있을까요?

지금부터 예금보호 한도 상향으로 달라지는 점과 똑똑한 돈 관리법을

쉽게 설명해 드릴게요!

💡 예금보호 한도란? 초간단 정리

혹시 이런 생각 해보셨나요?

“은행이 망하면 내 돈은 어떻게 되지?”

바로 이런 상황을 대비한 게 ‘예금보호 제도’예요.

- 현재 기준: 은행이 망해도 최대 5천만 원까지 돌려받을 수 있어요.

- 2025년 9월 1일부터: 이 한도가 1억 원으로 늘어납니다!

예금보험공사나 각 금융중앙회(신협, 농협 등)가 보장해주는 거죠.

그래서 은행이 갑자기 문 닫아도 걱정할 필요 없어요!

📈 여러분은 지금 어떤 상황이신가요? 아래 중 해당되는 걸 골라보세요!

- 📌 통장이 너무 많아져서 관리가 힘들어요.

- 📌 고금리 저축은행에 넣고 싶은데 망설여져요.

- 📌 예적금 이자 줄어들까 봐 걱정이에요.

- 📌 당장 1억 원은 없지만, 장기적으로 어떻게 준비할지 고민이에요.

- 📌 은행 대신 더 좋은 투자처가 있을지 궁금해요.

👉 해당되는 상황이 있다면, 지금부터 소개할 내용에 꼭 주목해 주세요!

📈 예금보호 한도 1억 원, 뭐가 달라질까요?

이제 본격적으로 달라지는 점을 살펴볼게요!

1️⃣ 통장 숫자, 반으로 줄일 수 있어요!

- 기존엔 예금 보호가 5천만 원까지만 됐으니,

여러 은행에 나눠서 넣으셨죠? - 이제는 한 은행에 최대 1억 원까지 안심하고 예치할 수 있어요.

👉 예시:

예전엔 국민은행 5천, 신한은행 5천씩 넣었다면,

이제는 국민은행에 1억 한 번에 넣어도 보호받아요!

✔ 이렇게 관리하세요:

- 여러 은행 통장 관리하느라 번거로웠다면,

필요한 통장만 남기고 깔끔하게 정리하세요!

2️⃣ 저축은행, 이제 더 인기 많아져요!

- 저축은행은 일반 은행보다 이자가 높죠?

- 하지만 예금 보호 한도가 5천만 원이라 망설이셨을 거예요.

이제는 저축은행도 1억 원까지 보호받으니,

고금리 상품에 더 많은 금액을 안심하고 넣을 수 있어요!

👉 예시:

현재 저축은행 정기예금 금리는 약 4~5% 수준이에요.

1억 원을 넣으면 1년에 400만~500만 원 이자 받을 수 있겠죠?

✔ 이렇게 활용하세요:

- 안정적이면서 높은 이자를 원한다면,

저축은행 정기예금을 적극 활용해 보세요!

3️⃣ 은행 예적금 이자, 줄어들 수 있어요…😭

- 예금 보호 한도가 올라가면,

은행이 예금보험공사에 내야 하는 예보료도 증가해요. - 이 비용 부담을 줄이기 위해,

예적금 이자를 낮출 가능성이 있어요.

👉 결국, 은행에 넣는 것만이 답이 아닐 수 있어요.

조금 더 이자를 받고 싶다면 저축은행이나 다양한 금융상품을 고려해 보세요!

✔ 이렇게 대비하세요:

- 금리 변동에 민감하다면,

이자 높은 상품부터 미리 가입해 두세요!

🔔 결론: 이제 통장은 줄이고, 금리는 똑똑하게 챙기세요!

정리하자면,

- 예금보호 한도가 1억 원으로 상향되면서,

통장 여러 개 만들 필요 없어요! - 저축은행 고금리 혜택도 1억 원까지 안심하고 누릴 수 있어요!

- 하지만 은행 예적금 이자는 낮아질 수 있으니

다양한 금융 상품을 비교하고 선택하는 센스가 필요하겠죠?